04

Март

Демократическая партия «Ак жол» в очередной раз успешно защитила ключевые интересы предпринимателей

Рассказываю подробнее: осенью прошлого года Минфин издал приказ, согласно которому налоговые органы наделялись правом взыскивать задолженность по налогам ликвидируемого ТОО с личного имущества учредителей этого ТОО (т.н. принцип субсидиарной ответственности учредителя).

Такой подход прямо противоречит базовой концепции товарищества с ограниченной ответственностью,

согласно которой учредители не отвечают по обязательствам ТОО, как и ТОО не

отвечает по обязательствам учредителей.

Внедрение подхода, предложенного Минфином создавало угрозу для предпринимательства, как массового явления, о чем фракция «Ак жол» заявила в депутатском запросе от 26 ноября 2025 г. (См: https://t.me/peruash/14502 и https://t.me/peruash/14506).

Так как после нашего запроса последовали «опровержения» от Минфина, связанных с ним банкротных управляющих и даже некоторых коллег-депутатов, мне пришлось записать видео с настойчивым разъяснением нашей позиции (https://t.me/peruash/14550).

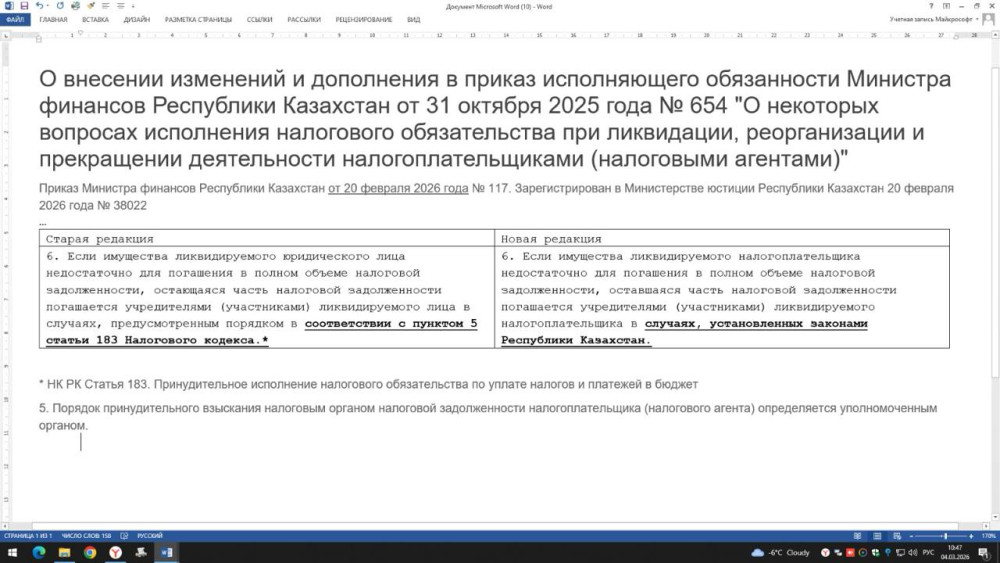

Дело в том, что в приказе от 31.20.2025 номер 654 Минфина закреплялось, что налоговая задолженность ТОО погашается учредителями в порядке, предусмотренном п.5 ст.183 Налогового кодекса, который гласит: «Порядок принудительного взыскания налоговым органом налоговой задолженности налогоплательщика (налогового агента) определяется уполномоченным органом» (т.н. самими налоговиками - А.П.).

Таким образом, налоговые органы по своему усмотрению, без суда и определения виновности учредителя в создавшейся ситуации, сами решали бы, взыскивать ли долги по налогам ТОО с личного имущества предпринимателя (с его дома, автомобиля, другого бизнеса), или дать бизнесмену возможность решить эту проблему «как-то по-другому».

Поэтому мы настаивали на рассмотрении этого вопроса не «уполномоченным органом», а в порядке, установленном законом (п.3 ст.44 Гражданского кодекса и Нормативное постановление Верховного суда ярче от 02.11.2023 номер 2), согласно которому субсидиарная ответственность по долгам предприятия может быть возложена на учредителя только в случае признания его виновным в преднамеренном банкротстве и только по решению суда.

Как стало известно, 20 февраля 2026 г. в оспариваемый нами приказ Минфина внесено изменение, согласно которому вместо ссылки на п.5 ст.183 Налогового кодекса введена ссылка на законы, что означает приоритет порядка, установленного Гражданским кодексом и Нормативным постановлением Верховного суда РК.

Изменение вступает в силу с 6 марта и распространяется на правоотношения, возникшие с 1 января 2026 г.

Тем самым, Демпартия «Ак жол», представляя в Парламенте интересы национального бизнеса, промышленности и предпринимателей, снова защитила законные интересы своих избирателей.

Надо быть спокойным и упрямым.